of course like your web-site but you need to test the spelling on several of your posts.

A number of them are rife with spelling problems and I in finding it very troublesome to inform the reality then again I will certainly

come back again.

Hey there! I've been following your weblog for some time now and finally

got the courage to go ahead and give you a shout out from Lubbock Texas!

Just wanted to tell you keep up the fantastic work!

I know this if off topic but I'm looking into

starting my own blog and was wondering what all is needed to get setup?

I'm assuming having a blog like yours would cost a pretty penny?

I'm not very internet smart so I'm not 100% certain. Any recommendations

or advice would be greatly appreciated. Appreciate it

First off I would like to say excellent blog! I had a quick question in which I'd like to ask if you don't mind.

I was curious to know how you center yourself and clear

your head prior to writing. I've had a hard time

clearing my thoughts in getting my thoughts out. I truly

do take pleasure in writing however it just seems like the first

10 to 15 minutes are usually wasted just trying to figure out how to begin. Any ideas or tips?

Many thanks!

Hi everybody, here every person is sharing these experience,

thus it's pleasant to read this web site, and I used

to go to see this webpage all the time.

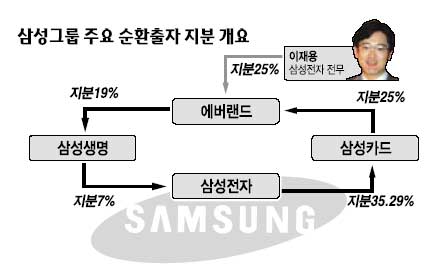

삼성생명이 상장을 추진함에 따라 삼성그룹 지배구조에 어떤 영향을 미칠지 관심이 모아지고 있다.

당초 삼성은 삼성생명을 상장할 경우 에버랜드가 금융지주회사가 되기 때문에 상장을 미뤘다. 1대 주주가 전체 자산의 50%를 넘으면 금융지주회사로 편입되는 현행 금융지주회사법 규정 때문이다. 이 과정에서 특히 삼성전자는 삼성생명의 손자회사가 되고 금융지주회사는 손자회사로 제조업을 소유할 수 없다는 규정에 따라 삼성생명이 보유한 삼성전자의 지분을 팔아야 하는 상황에 직면하게 된다.

하지만 이건희 회장이 지난 1월 차명으로 보유했던 삼성생명 주식을 실명전환하면서 지분 20.76%를 보유해 에버랜드를 제치고 삼성생명 1대 주주로 부상했다. 이 회장 개인이 삼성생명의 1대 주주로 부상함에 따라 현재의 순환출자구조를 그대로 유지한 채 삼성생명을 상장할 수 있는 길이 열린 셈이다.

이에 따라 일각에서는 삼성그룹이 삼성생명을 정점으로 하는 금융지주회사를 설립할 수 있다는 분석도 제기되고 있다. 또는 삼성에버랜드를 분리해 순수 지주회사로 해 삼성에버랜드를 정점으로 하고 그 밑에 삼성생명과 삼성전자를 자회사로 둘 수도 있다.

문제는 금융지주회사 과정에서 자회사로 두기 위해서는 일정 기준을 충족해야 한다는 것이다. 지주회사법에 따라 자회사로 만들려면 상장회사는 지분 20% 이상을 보유해야 한다. 현재 삼성생명이 보유한 삼성전자의 주식은 7.2%다. 20%를 만들려면 12.7%를 더 사야 한다. 20% 룰을 충족하기 위해서는 최소 20조원 이상 소요돼 삼성그룹으로서도 부담이다.

이에 따라 당분간 삼성은 그룹 차원의 지배구조 개선작업은 미뤄놓고 일단 삼성생명의 순조로운 상장에 치중할 계획이다. 하지만 삼성그룹이 삼성생명 상장을 통해 상당한 시드머니를 확보할 수 있다는 점에서 지주회사 전환 등의 지배구조 개선에 사용될 자금 확보가 가능해졌다.

삼성의 한 관계자는 "여러 안을 놓고 지배구조 개선을 고민하고 있다"며 "일단 삼성생명 상장으로 실탄(자금)을 확보할 수 있다는 것은 지배구조 개선에 큰 도움이 될 것"이라고 말했다. 현재 삼성에버랜드는 삼성생명 지분 13.34%(SC제일은행 신탁분 6% 제외)를, 삼성생명은 삼성전자 지분 7.21%를 가지고 있다. 삼성전자는 삼성카드 지분 35.29%를, 삼성카드는 다시 삼성에버랜드 지분 25.64%를 보유하고 있다.

이종배기자 ljb@sed.co.kr [ⓒ 인터넷한국일보(www.hankooki.com), 무단 전재 및 재배포 금지]

1조원 규모의 KB금융지주의 주주배정 유상증자 청약을 지난 27일 마감한 결과 37만여주의 실권주 및 단수주가 발생했다. 실권율 1.24%로 발행가격 3만7250원을 적용하면 실권 규모는 140억원 가량.

예정대로라면 골드만삭스, 모간스탠리, 삼성증권, 한국투자증권 등 네 곳의 주관사가 인수해야 할 상황이었다. 이 중 외국계 증권사 두 곳은배정 물량(1500만주)의 20%를 동양종금증권과 우리투자증권이 사전에 인수토록 했다. 이른바 서브언더라이팅(Sub-underwriting)이다.

대부분의 외국계 증권사들은 국내외 딜에서 이 같은 서브언더라이팅 기법을 통해 인수 위험을 분산해 왔다. 하지만 국내 증권사들은 아직까지 금융감독원 등의 규제로 인해 시도 자체가 어려운 것이 현실이다.

골드만·모간의 서브언더라이팅 배경은?

업계에선 골드만삭스와 모간스탠리가 아예 처음부터 실권주를 인수할 생각이 없었던 것으로 보고 있다. KB금융지주로부터의 주관사 제안을 받자마자 동양종금증권, 우리투자증권 등 국내 증권사에 인수 의사를 타진한 것도 바로 이 같은 이유에서였다.

주주배정 유상증자 방식의 속성상 소액주주들로 인한 일부 실권은 불가피했다. 하지만 골드만삭스와 모간스탠리 각 본사에서는 소량의 실권주라도 인수를 허용치 않았다는 후문이다. 전세계 1,2위를 다투는 이들 글로벌IB 입장에서 140억원 정도의 실권주 인수는 사실 크게 문제될 것이 없었다.

실제 골드만삭스와 모간스탠리는 발생한 실권주 37만여주 가운데 각각 15%(5만5921주)만을 인수했다. 당초 인수했어야할 잔여 물량은 동양종금증권과 우리투자증권이 각각 10%(3만7280주)씩 가져갔다.

증권사 IB관계자는 “자신들이 참여한 딜에 실권주가 발생해 이를 떠안아야 하는 상황 자체가 용납되지 않았을 것”이라며 “이들 두 회사의레퓨테이션 차원에서도 서브언더라이팅을 통해서 해당 인수 물량을 넘길 필요가 있었다”고 설명했다.

사실 골드만삭스와 모간스탠리의 서브언더라이팅에는 또 다른 노림수가 있었다. 1조원 규모의 유상증자 딜에 주관사로서 참여했다는 트랙레코드(인수 실적)가 바로 그것. 더구나 그 고객은 국내 굴지의 금융그룹인 KB금융지주였다.

업계 관계자는 “두 증권사는 인수위험은 하나도 지지 않은 채 5600억원 규모의 인수 실적을 올렸다”며 “이 같은 결과는 증권사의 IB실적을 가늠하는 리그테이블에 고스란히 반영될 것”이라고 했다.

이어 그는 “수수료의 경우 당초 60bp에서 10bp로 줄어들긴 했지만 어차피 덤핑에 가까웠던 수수료였던 만큼 큰 의미가 없다”며 “KB금융지주 유상증자와 같은 대형 딜에 이름을 올린 것만으로도 실리를 얻은 셈”이라고 밝혔다.

국내 증권업계 “하고 싶어도 못하는 상황”

서브언더라이팅은 국내 증권사로서는 생소한 기법이다. 지금까지 리스크 분산을 위해 서브언더라이팅을 시도한 국내 증권사는 한 군데도 없었다.

국내에선 발생한 실권주를 인수한 이후 지점을 통해 매각하거나 주가가 오르기만을 기다리는 경우가 대부분이다. 그러다보니 지난해 하이닉스 전환사채(CB)에 발목을 잡힌 신영증권과 같은 사례가 나타나기도 했다.

국내 증권사들은 서브언더라이팅에 대해 안 하는 것 보다는 못 하는 것에 가깝다고 입을 모은다. 금융감독원이 인수 업무를 어디까지나 해당딜에 공식적으로 참여한 인수사 혹은 주관사에만 한정시키고 있다는 것.

이번에 동양종금증권과 우리투자증권 등이 서브언더라이터(Sub-underwriter)로서 참여하긴 했지만 이들의 이름은 KB금융지주가 제출한 증권신고서에서 찾아볼 수 없다. 그만큼 서브언더라이팅을 드러내놓고 시도할 수는 없었다는 얘기다.

문제는 정작 금융감독원이 서브언더라이팅에 대한 어떤 명문화된 규정도 가지고 있지 않다는 데 있다.

서브언더라이팅 이슈에 대해 금융감독원 측은 “추후 검토가 필요한 상황”이라며 현재까지 명확한 답변을 내놓지 않고 있다. 인수업무를 담당하는 국내 IB부서 입장에선 혼란스러울 수 밖에 없다.

[이데일리 김경민기자] 원상필 동양종금증권 연구원은 1일 "전통적으로 배당지수는 10월부터 상승해 11월에 연중 최고 수익률을 기록해왔다"면서 "특히 올해는 상반기 랠리과정에서 고배당주들이 철저히 소외됐다는 점에서 배당주들의 주가 차별화는 보다 강화될 것"이라고 전망했다.

또 "영업이익의 가파른 개선으로 기업들의 배당규모가 작년보다 늘어날 것으로 예상되고 현 금리 수준은 배당 수익률의 상대적인 매력을 높이고 있다"면서 "단기 변동성이 확대될 가능성도 높은 만큼 상대적으로 안정성이 높은 배당주로 관심이 이동할 가능성이 높은 점도 긍정적"이라고 설명했다.

배당투자가 유망해보이는 종목으로는 S-Oil(010950) 율촌화학(008730) KT & G(033780) KT(030200) 우리투자증권(005940) 대덕전자(008060) 신도리코(029530) 유니드(014830) 등을 꼽았다. <ⓒ종합 경제정보 미디어 이데일리 - 무단전재 & 재배포 금지> <안방에서 만나는 가장 빠른 경제뉴스ㆍ돈이 되는 재테크정보 - 이데일리TV >

Comments

This post will help the internet people for building up new blog or even a blog from start to end.

of course like your web-site but you need to test the spelling on several of your posts.

A number of them are rife with spelling problems and I in finding it very troublesome to inform the reality then again I will certainly

come back again.

Hey there! I've been following your weblog for some time now and finally

got the courage to go ahead and give you a shout out from Lubbock Texas!

Just wanted to tell you keep up the fantastic work!

I know this if off topic but I'm looking into

starting my own blog and was wondering what all is needed to get setup?

I'm assuming having a blog like yours would cost a pretty penny?

I'm not very internet smart so I'm not 100% certain. Any recommendations

or advice would be greatly appreciated. Appreciate it

First off I would like to say excellent blog! I had a quick question in which I'd like to ask if you don't mind.

I was curious to know how you center yourself and clear

your head prior to writing. I've had a hard time

clearing my thoughts in getting my thoughts out. I truly

do take pleasure in writing however it just seems like the first

10 to 15 minutes are usually wasted just trying to figure out how to begin. Any ideas or tips?

Many thanks!

What's up, I wish for to subscribe for this website to take most recent updates, thus where can i do it please assist.

Hi everybody, here every person is sharing these experience,

thus it's pleasant to read this web site, and I used

to go to see this webpage all the time.