대우조선 ‘낚기’ 3파전 압축

국민일보 | 기사입력 2008.08.18 18:30

30대 남성, 울산지역 인기기사 ![]()

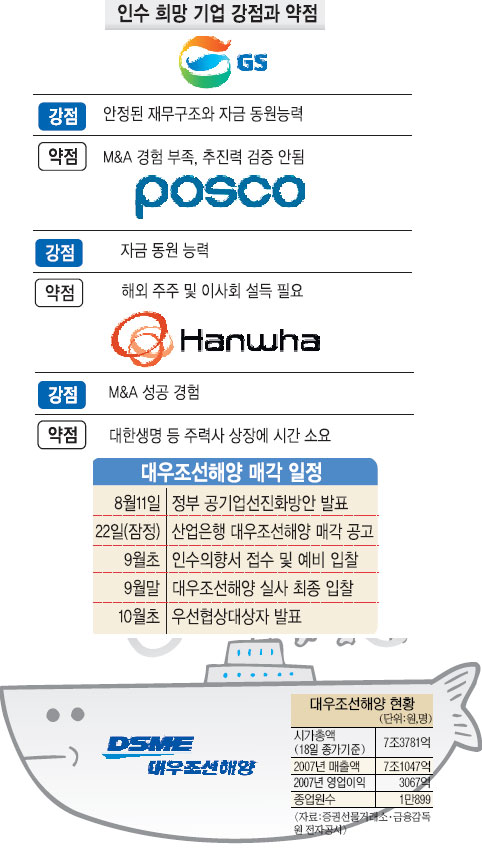

대우조선해양의 새 주인은 누가 될까. 이르면 이번주 산업은행 매각 공고를 앞두고 두산이 돌연 불참을 선언하면서 인수전은 포스코와 한화, GS의 3파전 구도가 됐다.

대우조선해양은 인수 자금이 최대 8조원에 달할 만큼 규모가 큰데다 2010년 영업이익이 1조원을 웃돌 것으로 예상되는 매력적인 캐시 카우다. 조선산업의 미래 성장성도 괜찮다. 또한 인수전에 참여한 기업들의 경우 시너지 효과도 기대된다.

'시장의 공정한 룰'에 의해 새 주인이 결정될 것이라는 게 정부 입장이지만 재무적 측면 외에 산업적 측면, 즉 장기적 관점에서 국가 경제를 고려하는 정책적 판단도 개입될 것으로 보인다. 이와 관련, 정부 고위 관계자는 "인수 이후 상황까지 고려해야 하지 않겠느냐"고 말했다.

◇GS, 포스코, 한화 '나요,나"=인수전에 뛰어든 세 회사 모두 의지가 강하다. 자금 조달 여력도 충분하고 산업적 측면에서도 자사가 가장 유망하다고 주장한다.

GS는 지주회사인 GS홀딩스 부채비율이 26%로 재무 안정성이 높다는 게 강점이다. GS칼텍스 등 에너지 관련 계열사와 연계해 시너지 효과를 높이겠다는 계획도 발표했다.

차천수 GS건설 부사장은 "GS그룹은 다양한 기업 경영 경험을 갖고 있으며 조선을 확보하면 시너지 효과가 기대된다"고 말했다.

포스코는 현금성 자산이 6조원에 달하는 등 자금력이 탄탄하다. 포스코는 창립 50주년인 2018년까지 현재 30조원인 그룹 매출을 100조원으로 확대하고 이중 30%를 비철강 부문에서 달성한다는 장기 비전을 갖고 있다.

특히 대우조선해양의 해양 부문에 집중 투자해 시너지 효과를 높일 계획이다. 해외 주주가 많아 의사 결정에 시간이 걸린다는 지적도 있지만 이구택 회장은 지난 11일 이사회의 반대 가능성 우려를 일축하며 강한 의지를 보였다.

한화 역시 적극적이다. 김승연 회장의 8·15 사면을 계기로 사기도 높아졌다. 대한생명 한화건설을 상장하고 자산을 매각해 5조∼6조원의 실탄 확보를 장담하고 있다. 금융·유통업계에서 M & A로 강자로 떠오른 경험도 있다. 다만 상장으로 당장 자금을 마련하는 게 어렵다는 약점이 있다.

◇정부 입장=정부는 '모 아니면 도'식의 인수자에 대해서는 부정적 견해를 갖고 있다. 정부 고위 관계자는 18일 "무조건 인수하기 위해 상식을 벗어난 응찰가를 쓰는 기업이 반드시 유리하다고 볼 수 없다"고 말했다. 이 관계자는 "대우조선해양 매각 전제 조건으로 인수 기업의 유동성 위기 가능성이 낮아야 한다는 점, 국가 기간산업임을 고려해 (투자 자본의) 외국자본 비율도 고려 사항이 될 수 있다"고 덧붙였다. 즉 인수 이후 후유증으로 해당 기업이 위기에 빠지거나 금융시장에 혼란을 줘선 안 된다는 의미다.

정부의 이런 판단과 관련해선 국민연금 등 각종 연기금의 움직임이 주목을 끈다. 정부의 뜻이 간접적으로 행사될 수 있기 때문이다. 정부가 유동성 위기 가능성을 크게 고려하는 상황에서 대형 재무적 투자자와 손을 잡는다면 인수전에서 절대적으로 유리한 위치에 설 수 있다. 하지만 정부 관계자는 "국민연금 외에 믿을 만한 재무적 투자자도 많다"고 말해 결정적 변수라고 보긴 힘들다.

고승욱 황일송 기자 swko@kmib.co.kr

< GoodNews paper ⓒ 국민일보 . 무단전재 및 재배포금지 >

대우조선해양은 인수 자금이 최대 8조원에 달할 만큼 규모가 큰데다 2010년 영업이익이 1조원을 웃돌 것으로 예상되는 매력적인 캐시 카우다. 조선산업의 미래 성장성도 괜찮다. 또한 인수전에 참여한 기업들의 경우 시너지 효과도 기대된다.

◇GS, 포스코, 한화 '나요,나"=인수전에 뛰어든 세 회사 모두 의지가 강하다. 자금 조달 여력도 충분하고 산업적 측면에서도 자사가 가장 유망하다고 주장한다.

GS는 지주회사인 GS홀딩스 부채비율이 26%로 재무 안정성이 높다는 게 강점이다. GS칼텍스 등 에너지 관련 계열사와 연계해 시너지 효과를 높이겠다는 계획도 발표했다.

차천수 GS건설 부사장은 "GS그룹은 다양한 기업 경영 경험을 갖고 있으며 조선을 확보하면 시너지 효과가 기대된다"고 말했다.

포스코는 현금성 자산이 6조원에 달하는 등 자금력이 탄탄하다. 포스코는 창립 50주년인 2018년까지 현재 30조원인 그룹 매출을 100조원으로 확대하고 이중 30%를 비철강 부문에서 달성한다는 장기 비전을 갖고 있다.

특히 대우조선해양의 해양 부문에 집중 투자해 시너지 효과를 높일 계획이다. 해외 주주가 많아 의사 결정에 시간이 걸린다는 지적도 있지만 이구택 회장은 지난 11일 이사회의 반대 가능성 우려를 일축하며 강한 의지를 보였다.

한화 역시 적극적이다. 김승연 회장의 8·15 사면을 계기로 사기도 높아졌다. 대한생명 한화건설을 상장하고 자산을 매각해 5조∼6조원의 실탄 확보를 장담하고 있다. 금융·유통업계에서 M & A로 강자로 떠오른 경험도 있다. 다만 상장으로 당장 자금을 마련하는 게 어렵다는 약점이 있다.

◇정부 입장=정부는 '모 아니면 도'식의 인수자에 대해서는 부정적 견해를 갖고 있다. 정부 고위 관계자는 18일 "무조건 인수하기 위해 상식을 벗어난 응찰가를 쓰는 기업이 반드시 유리하다고 볼 수 없다"고 말했다. 이 관계자는 "대우조선해양 매각 전제 조건으로 인수 기업의 유동성 위기 가능성이 낮아야 한다는 점, 국가 기간산업임을 고려해 (투자 자본의) 외국자본 비율도 고려 사항이 될 수 있다"고 덧붙였다. 즉 인수 이후 후유증으로 해당 기업이 위기에 빠지거나 금융시장에 혼란을 줘선 안 된다는 의미다.

정부의 이런 판단과 관련해선 국민연금 등 각종 연기금의 움직임이 주목을 끈다. 정부의 뜻이 간접적으로 행사될 수 있기 때문이다. 정부가 유동성 위기 가능성을 크게 고려하는 상황에서 대형 재무적 투자자와 손을 잡는다면 인수전에서 절대적으로 유리한 위치에 설 수 있다. 하지만 정부 관계자는 "국민연금 외에 믿을 만한 재무적 투자자도 많다"고 말해 결정적 변수라고 보긴 힘들다.

고승욱 황일송 기자 swko@kmib.co.kr

< GoodNews paper ⓒ 국민일보 . 무단전재 및 재배포금지 >

TAG 대우조선해양

Comments